道路特定財源制度

道路特定財源制度

道路特定財源制度

道路特定財源制度は、我が国の立ち遅れた道路を緊急かつ計画的に整備するために、自動車利用者にお願いして、燃料の消費、自動車の取得、保有に対して適正な税負担を求め、国及び地方の道路整備の財源とする制度です。

道路特定財源一覧

※自動車重量税は形式上は一般財源ですが、税創設などの経緯から道路特定財源として扱われています。

| 車種 | 燃料の消費 | 自動車の購入 | 自動車の保有 |

|---|---|---|---|

| ガソリン車 |

ガソリン税 ・揮発油税(国の財源) ・地方道路税(地方の財源) |

自動車取得税 (地方の財源) |

自動車重量税※ (国・地方の財源) |

| 軽油車 | 軽油引取税(地方の財源) | ||

| LPG車 | 石油ガス税(国・地方の財源) |

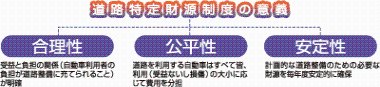

受益と負担の関係

道路特定財源制度等について

道路特定財源制度は、受益者である自動車利用者が道路整備の費用を負担する制度であり、道路特定財源諸税は必要な道路整備費を賄うために創設、拡充されてきた税です。

道路特定財源制度は、受益者である自動車利用者が道路整備の費用を負担する制度であり、道路特定財源諸税は必要な道路整備費を賄うために創設、拡充されてきた税です。

※道路特定財源については、先般より見直しの検討が進められ、平成17年12月9日に政府・与党による「道路特定財源の見直しに関する基本方針」が取りまとめられました。

この基本方針の内容を法文化した「簡潔で効率的な政府を実現するための行政改革の推進に関する法律(行政改革推進法)」が翌年6月に公布され、同法に沿って検討が進められることとなりました。

同年7月7日に閣議決定された「骨太の方針2006」においては、「行革推進法に基づき、一般財源化を図ることを前提に、早急に検討を進め、納税者の理解を得つつ年内に具体案を取りまとめる。」とされました。

これらの方針に沿って、政府・与党において精力的に議論が行われ、平成18年12月8日に「道路特定財源の見直しに関する具体策」が閣議決定されました。

国土交通省としては、今後、この具体策の実現に向けて、鋭意取り組んで参ります。

この基本方針の内容を法文化した「簡潔で効率的な政府を実現するための行政改革の推進に関する法律(行政改革推進法)」が翌年6月に公布され、同法に沿って検討が進められることとなりました。

同年7月7日に閣議決定された「骨太の方針2006」においては、「行革推進法に基づき、一般財源化を図ることを前提に、早急に検討を進め、納税者の理解を得つつ年内に具体案を取りまとめる。」とされました。

これらの方針に沿って、政府・与党において精力的に議論が行われ、平成18年12月8日に「道路特定財源の見直しに関する具体策」が閣議決定されました。

国土交通省としては、今後、この具体策の実現に向けて、鋭意取り組んで参ります。